通威股份:饲料大王的光伏征途

发布时间:2017-08-22 来源: 三钱二两 作者:钱真理

本文摘要:确实,通威股份是中国,乃至全球最大的水产饲料生产企业,其目前年饲料生产能力为1148万吨,全国市场占有率已超过20%,并且连续20余年位居全国第一。

一说到通威,可能很多人的第一反应就是通威鱼饲料:

确实,通威股份是中国,乃至全球最大的水产饲料生产企业,其目前年饲料生产能力为1148万吨,全国市场占有率已超过20%,并且连续20余年位居全国第一。

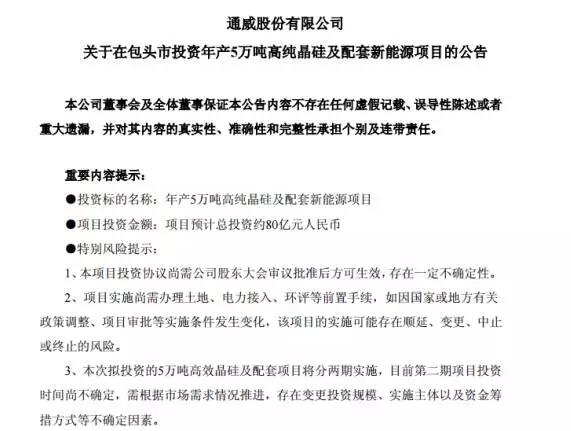

而其实,通威股份很早就在布局另一个产业,就是光伏产业。早在2007年,通威便涉足光伏行业的上游,多晶硅,而近日,通威又发了公告,计划投资80亿,建立5万吨多晶硅的产能。

同时,通威股份也在光伏行业的电池片环节也有十分大的野心:通威目前电池片产能为2.3GW,太阳能组件产能0.35GW,二期规划电池产能2.3GW,2018年规划产能达到9.7GW,而9.7Gw的电池片产能将会是世界第一。

那为什么通威要在饲料之外,会去进入一个看似完全不相关的行业,光伏行业呢?

I.入行-多晶硅与电池片:顶点与抄底

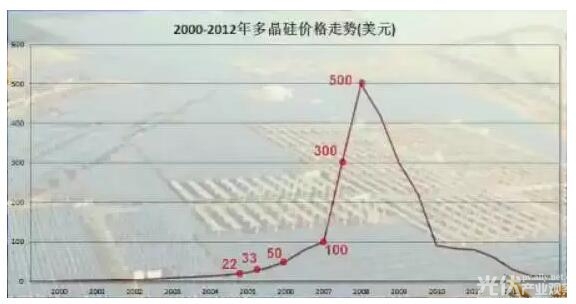

2007年,是通威进入光伏行业多晶硅产业链的时候,也其实是整个光伏行业的一个顶点。

当时,施正荣,彭晓峰都创造了造富神话,而当时的光伏无论是在投资者还是实业家的眼里都是未来。

而当时的通威,已经是饲料行业的老大,并且正在谋求转型。通威股份的董事长刘汉元这么回忆道:

我清楚地记得,进入多晶硅行业的时间点是2006年12月19日。当时我在北京,感觉PVC产业已落在了人后,但新能源还没有真正开启,我们认为社会需求、环境压力等各方面因素对这一产业的发展是有好处的,如果我们动手更早,也就更有先机。

但好景不长,通威刚刚一进入光伏行业,2008年美国金融危机爆发,使得全球经济进入衰退,而当时以出口为主的光伏产业链全面受挫,上游多晶硅也被卷入其中,大量产品积压,产品售价大幅跳水。

我想,大多数人遇到这样的时候,多半都会退出或是放弃,就像当年都在乐山设立多晶硅厂的另外6家多晶硅企业一样。而刘汉元确坚持下来了,他这么说道:

在某些时刻,如果你把一些问题想通了就不会纠结太久。有的时候放弃不是唯一的选择,在我们公司,坚持已是一种习惯。

刘汉元并没有像当时其他企业关闭工厂,而是用了十年时间坚守了下来,刘汉元在采访中这么回忆道:

那2~3年(注:2008-2011年),我把永祥的多晶硅业务抓起来其实也没有太大的意义。任何企业都会经历波峰和波谷,有些时机需要紧紧把握,但低谷时不如让它先好好地调整、休憩。现在回想起来,这段经历是很有意思的。行业煎熬之时,永祥多晶硅是低流血状态,最多有2亿元的亏损。该停产就停产,该控制就控制。企业只有安全地活下去才能迎来新的一天,否则一切都不可能发生了。所以我当时就跟同事们说,我们还是以自己的判断为准,我的要求是多晶硅不允许干太大,工厂要控制住产能和产量。

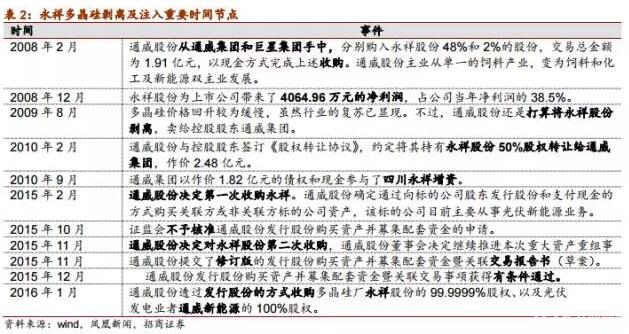

正是通过这种‘休克疗法',通威一直熬到了2014年,才开始正在再次发力多晶硅。

而对于电池片,通威是抄底了:在欧美双反后整个光伏行业最惨烈的时候,通威在2013年收购了合肥赛维,进入了光伏电池片领域,并且通威的电池片在行业内的口碑一直不错,转化率较高。

那为什么通威会进入多晶硅和电池片呢?而不是其他环节呢?他的意图是什么?

II.思考-为什么是多晶硅与电池片?

我认为,这两者的核心逻辑都是属于'替代进口'。

对于多晶硅行业,在2008年以前,我国光伏行业呈现典型的“两头在外”的局面,而上游原材料多晶硅产量较低,占全球多晶硅产量不到10%,2009年后占比持续提升,2016年我国多晶硅产量为19.5万吨,占全球比重约50%。

即便是这样的情况下,由于硅片产量90%以上聚集在中国,所以2016年我国多晶硅进口率仍然高达40%以上。

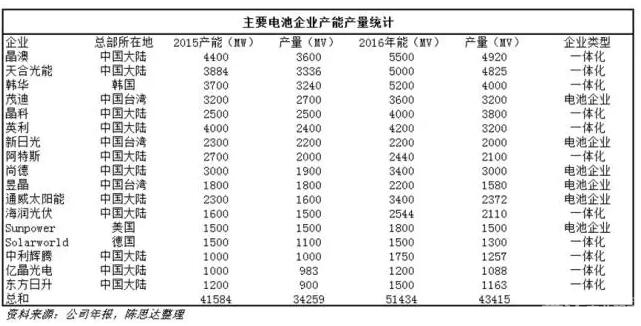

对于电池片环节,行业格局一直比较分散,而其中的企业主要包括的是两类,一类是组件一体化的电池企业,如天合,晶科,晶澳等,而其大部分是自用,而另一类是纯电池片企业,主要以台湾企业居多,如茂迪,新日光,昱晶等,其电池片主要出口给我国的组件企业。

那么为什么通威做出来的多晶硅或者电池片可以替代进口呢?

III.思考-为什么可以代替进口?

我想,最核心的原因是成本优势。

以多晶硅来说,首先这个行业有一个属性是'后发优势',即相同条件下,后进入这个行业的人有成本优势,这主要来自于设备降价与技术进步。如果我们把时间拉长看,在2008年左右投资多晶硅所需资本是目前的约10倍。这就导致了过去的产能,在算成本时,折旧上就吃了很大的亏。

另一方面,多晶硅的成本里约40%来自于电力成本,哪里的电便宜,哪里的生产成本就低。这就可以解释为什么现在很多多晶硅企业将在新疆建厂(火电便宜),以及为什么之前乐山是多晶硅的一大发源地(水电充沛)。

而基于这两个方面,国内大多企业成本低于海外企业,海外企业多晶硅生产现金成本在7-8万元/吨左右,而国内企业基本都低于海外企业,通威股份多晶硅生产成本都降至6万元/吨以下,能够做到成本领先。

目前,通威计划的多晶硅产量已经达到12万吨(目前产能2万吨,预计投入160亿扩产10万吨),预计完全达产后,其市占率能够达到30%。

电池片环节,之前一直较为分散,而目前通威在整个电池片行业已经有一定的口碑,其转化率一直处于行业领先,同时,通威的多晶电池生产成本降至1.2元/W以下,其中加工成本降至0.3元/W左右,对比台湾电池片企业成本优势明显,而其9.7Gw的产能扩张也将进一步带来规模优势。

IV.估值

对于未来的规划,通威将走'渔光一体',刘汉元算过这么一笔账:

2014年,我国养殖水面高达1.2亿亩,其中池塘达4000万亩,可支撑1200GW-1500GW的光伏电站规模。而通威股份目前已拥有超过15000家下沉到村镇的饲料销售网点,在全国范围内形成良好合作关系的养殖户超过30万户,涉及水域面积达1000万亩,其中池塘水域面积400万亩左右,可支撑120GW-150GW的光伏电站规模。同样,在渔业养殖一端,目前的趋势是水产品消费量在稳定上升,而通威以水产饲料为切入口,迅速介入水产品养殖销售环节,加之以“通威鱼”为代表的产品质量高,未来在市场中无疑将具有相当大的竞争优势。

目前,通威股份的股价为6.99,对应市值为270亿人民币。下图是分析师给的大致的估算:

这里,我特别想指出的是多晶硅这一块,未来可能面临的价格战。因为目前整体产能扩张十分疯狂,并且目前各个企业毛利都比较高,对于未来,是否短期一直能保持30%以上的毛利,这是一个需要斟酌的地方。

如果我们从估值的角度来看,农业因为其传统的稳定性加龙头效应,每年正常利润在5亿人民币左右,给予20倍的估值,即在100亿的市值,这是比较好预测的一部分。

而对于光伏板块,由于未来价格的波动,我认为短期的盈利并不一定能够预测,尤其是上面我指出的多晶硅板块。而在我看来,我们将目光放得长远些,多晶硅如果全面达产,即每年12万吨产量,假设多晶硅价格可能在8万/吨(大约在德国瓦克等海外厂的现金成本左右),即对应约100亿收入,净利润在15-20亿是合理的;而电池片环节,如果也全面达产,其约10Gw的产能能够带来约110亿的收入,对应约10亿的纯利。那么光伏板块的纯利在25-30亿,对应20倍的估值,则为500-600亿的估值,而这样的估值预计要在2020年左右能够达到。

总的来看,如果通威股份能够将其目前想做的事情做成,其市值有望达到600亿左右,即距离现在有一倍的空间,而当然,这是建立在其能够完成其所说的规划。

最后,再提我们四川的另一位实业家,东方希望的刘永行,也看上了多晶硅行业,而其实他已经研究这个行业超过10年。目前,东方希望计划在新疆新建12万吨多晶硅产能,而东方希望的成本据传言可以做到4万/吨,与通威最新投产的产能成本相近,这其实意味着多晶硅行业的'替代进口'的不可阻挡之势,也意味着多晶硅行业将会重新洗牌。

分享到:

相关文章

- 顺风光电设立新公司扩产1.5GW高效单晶电池片2018-01-17

- 新英利 新起点 新征程2018-01-16

- 首航节能打造雄安绿色新生态2018-01-12

- 国电远鹏与协鑫科技战略合作协议在苏州签约2018-01-12

- 丰盛装备高产能PECVD实现突破!2018-01-12

专题报道

- 第九届中国(无锡)国际新能源大会

-

本届新能源大会以“新城镇、新能源、新生活”为主题,举办2017全球新能源产业峰会及“光伏+”跨界、绿色建筑、分布式市场营销等10场专业论坛,国家能源局新能源和可再生能源司...

本届新能源大会以“新城镇、新能源、新生活”为主题,举办2017全球新能源产业峰会及“光伏+”跨界、绿色建筑、分布式市场营销等10场专业论坛,国家能源局新能源和可再生能源司...