光大证券:上调保利协鑫能源(03800)至“买入”评级,维持目标价1.2元

发布时间:2017-07-26 来源: 智通财经网

本文摘要:智通财经APP获悉,近日,光大证券分析师殷磊、刘佳发表研究报告,上调保利协鑫能源(03800)评级至“买入”,予以目标价1 20港元。

智通财经APP获悉,近日,光大证券分析师殷磊、刘佳发表研究报告,上调保利协鑫能源(03800)评级至“买入”,予以目标价1.20港元。

核心要点

光伏材料产销两旺,新能源业务保持高增速:上半年保利协鑫能源(03800)多晶硅及硅片业务产销两旺,产能利用率接近110%。同时公司实现成本下降5%-10%,基本完成全年目标。新能源业务维持全年1.5-2GW装机指引。总体来看,受价格下降影响,我们预计公司上半年收入同比下降5-15%,核心净利同比下降0%-15%,净利同比上升0-15%(2016年上半年公司有非经营及非经常亏损约5.5亿),好于市场一致预期(下降25%)。

上半年光伏装机超预期,多元化需求减少季节性波动:2017年1-6月,我国光伏新增装机达到24GW,远超市场预期。其中6月新增装机达到13GW,光伏累计达到装机101GW。在装机结构中,光伏电站增速趋缓、分布式装机提速,两者新增装机分别为17GW、7GW。多元化需求支撑硅片价格相对平稳,在630后价格未见大幅下滑。公司上半年的硅片及多晶硅售价比较平稳,3月底稍有调整,4月以来价格坚挺。三季度预计淡季不淡,而四季度是光伏装机传统旺季。且国外需求自二、三季度开始上升。因此预计今年四个季度相对比较平稳,季节性波动减弱。

SunEdison技术引进顺利,半导体级多晶硅为未来新亮点:公司自SunEdison引进的FBR技术可以连续生产颗粒硅,颗粒硅与块状硅共同使用可以提升铸锭环节的效率。引进的CCZ(连续直拉单晶)技术可实现连续投料、不间断生产,提升拉棒环节效率。两项技术有望在1年内于徐州落地。此外,半导体级多晶硅市场需求大、客户分散、进口依赖度高。未来公司有望借助于SunEdison的技术打开半导体材料市场。

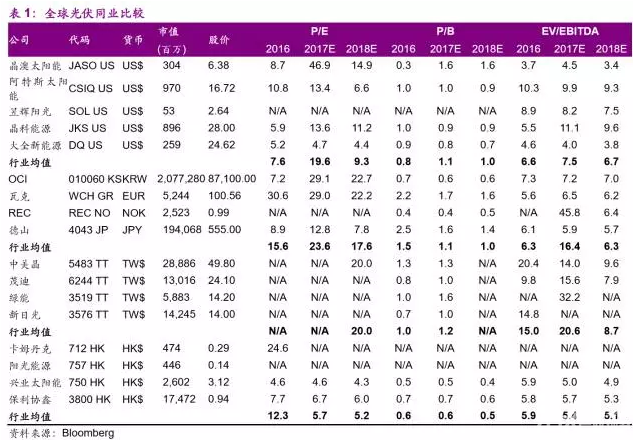

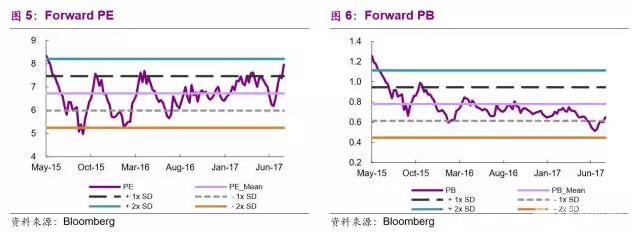

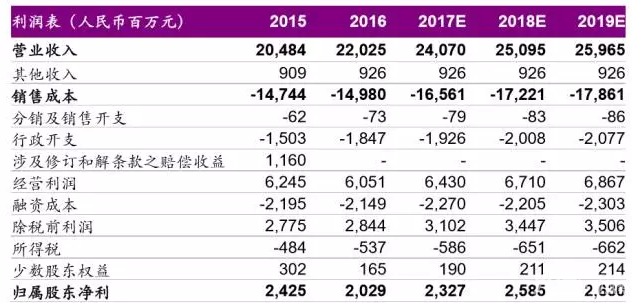

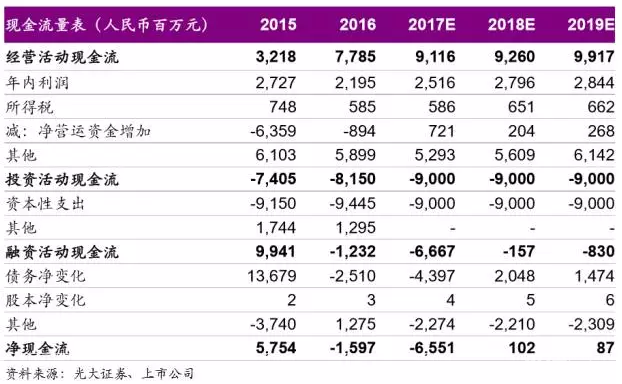

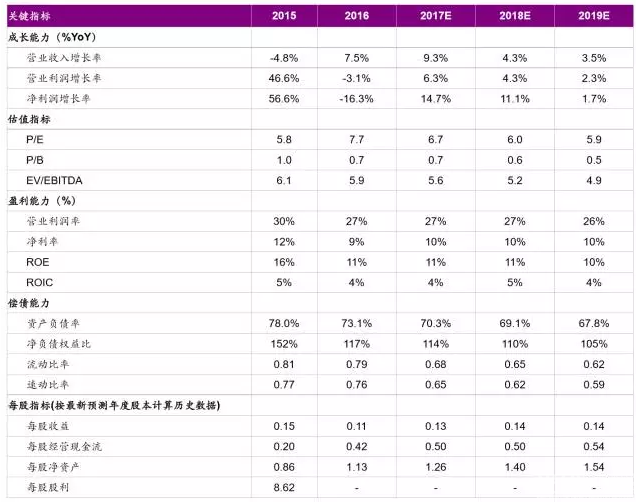

上调至“买入”评级,维持目标价HK$1.20:上半年公司业务产销两旺,成本降幅基本完成全年目标,预计三季度需求仍将保持旺盛。虽然硅片价格有所下降,但是公司成本降低目标基本完成,且市场前期对公司预期较低。公司当前估值6.7x2017年P/E,0.7x2017年P/B(接近历史均值以下一倍标准差)。维持盈利预测17/18/19年EPS分别0.13/0.14/0.14元,17-19年收入、净利CAGR分别为4%、6%。维持DCF目标价HK$1.20,隐含0.9x2017年P/B,潜在涨幅28%。由于公司前期股价跌幅较大,上调至“买入”评级。

风险提示:光伏产业链价格大幅下滑,装机不达预期。

分享到:

相关文章

- 顺风光电设立新公司扩产1.5GW高效单晶电池片2018-01-17

- 新英利 新起点 新征程2018-01-16

- 首航节能打造雄安绿色新生态2018-01-12

- 国电远鹏与协鑫科技战略合作协议在苏州签约2018-01-12

- 丰盛装备高产能PECVD实现突破!2018-01-12

专题报道

- 第九届中国(无锡)国际新能源大会

-

本届新能源大会以“新城镇、新能源、新生活”为主题,举办2017全球新能源产业峰会及“光伏+”跨界、绿色建筑、分布式市场营销等10场专业论坛,国家能源局新能源和可再生能源司...

本届新能源大会以“新城镇、新能源、新生活”为主题,举办2017全球新能源产业峰会及“光伏+”跨界、绿色建筑、分布式市场营销等10场专业论坛,国家能源局新能源和可再生能源司...