王勃华:光伏组件价格或现理性下跌

发布时间:2016-08-26 来源: 国际太阳能光伏网

本文摘要:2016年8月25日,中国光伏行业协会秘书长王勃华在大会上做了题为《中国光伏行业形势分析》的主题演讲。他认为,2016上半年,中国光伏行业发展情况较好,投资热情高涨,新增光伏装机数据攀升,同比上涨近三倍,光伏行业俨然成为中国增长速度最快、发展潜力最大的新兴产业之一。

2016年8月25日,中国光伏行业协会秘书长王勃华在大会上做了题为《中国光伏行业形势分析》的主题演讲。他认为,2016上半年,中国光伏行业发展情况较好,投资热情高涨,新增光伏装机数据攀升,同比上涨近三倍,光伏行业俨然成为中国增长速度最快、发展潜力最大的新兴产业之一。上半年光伏组件价格受市场利好影响,价格下滑得到缓冲,下半年组件价格会逐步回落,但市场发展相对乐观。会上,王勃华围绕光伏行业2016上半年的情况、特点和下半年的市场展望等,从多晶硅、硅片、组件等方面进行了深入分析。

2016上半年光伏产业集中度在提升 四家龙头占据半壁江山

在多晶硅方面,2016上半年,我国多晶硅产量9.5万吨,2015年上半年7.4万吨,同比增长28.4%,进口量约为6.5万吨。尽管我国多晶硅产量有很大的增长,但是还有相当一部分要通过进口来解决。近年来,我国光伏产业的替代能力不断增强。2005年,我国多晶硅的产量只有80吨,占整个太阳能耗硅量的0.3%,现在我国多晶硅半数以上实现自给,发展速度非常快。

在硅片方面,2016年上半年我国硅片产量约68亿片,2015年上半年45亿片,同比增长51%,折合约30GW。我国硅片产业集中度较高,前十家企业产量占硅片总产量的72%,前五家占比达到54%。硅片制造是我国光伏产业制造环节里增长幅度最高的。

在电池片方面,2016上半年我国2016年上半年电池片产量约25GW,2015年上半年18.2GW,同比增长37.4%。企业的产能利用率大幅提高,据调查,50家企业生产的电池片平均产能利用率83.5%。最近,不少企业披露了2016年半年度财报,毛利基本上都是两位数,形势发展大好。在组件环节,2016年上半年,我国光伏组件产量约为27GW,2015年上半年19.6GW,同比增长37.8%。去年上半年的时候还是2%,到了2016年上半年变成了5%,增加了3个百分点。通过对38家通过规范条件的组件企业2016年上半年经营情况看,平均利润率达到5%,比去年同期增加3个百分点。

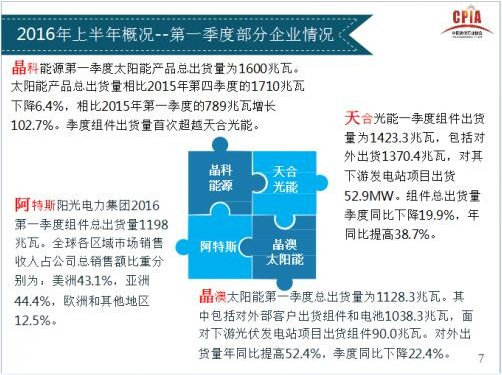

王勃华列举了晶科能源、天合光能、阿特斯阳光电力、晶澳太阳能四家企业的一季度出货量数据,共计5.9GW,占2016上半年行业企业出货量的50%。出货量通过分析,王勃华认为光伏产业的集中度在提升。

数据摘取王勃华演讲PPT

“十年以前,即在2005年的时候,全球光伏组件产量不足2GW。今年上半年,四家龙头企业出货量数据已经接近6GW,这是光伏行业非常大的一个进步。根据协鑫集团发布的2016年半年度报告,企业出货量已经超过2GW,这说明产业的集中度有望进一步提高。”王勃华同时表示,近年来,我国光伏出口的市场格局发生了很大变化,已经由集中在欧洲市场变为全面开花、多元化发展的国际市场的格局,开拓亚洲和美洲市场的步伐加快。2016上半年,日本、美国、印度高局中国光伏产业出口国榜首,占比达46.5%。不容忽视的是,印度、巴基斯坦、土耳其等新兴市场正加速崛起。

光伏投资热度不均需从应用环节分流至制造环节

据了解,2016年1-5月,我国光伏新增装机11.19GW,累计装机54.37GW,发电量234亿千瓦时,占比1.03%,上半年新增装机量超过20GW(中电联数据为17.6GW),同比增长约3倍。王勃华认为,2016上半年的时间证明光伏已经成为我国增长速度最快、发展潜力最大、战略性最强的产业之一。

王勃华强调,光伏应用仍主要以西北部地区大型地面电站为主,但多样化融合发展逐步涌现,如光伏与扶贫、农业、环境、气候结合等,“光伏+”的融合模式的出现让光伏业呈现多样化发展态势。

近年来,光伏行业投资热情高涨,除金融机构外,很多传统行业企业也切入光伏领域。例如,世界级的企业微软、苹果、Google、GE等都纷纷进入光伏产业,国内大型集团如葛洲坝、重庆路桥、保安地产、三一重工、中船海装等也都涉足光伏行业。

“投资热情高涨,但投资热点不均匀。”王勃华表示,企业新一轮的投资从早些年的制造环节向光伏应用环节转移,主要在光伏电站建设方面,希望投资企业能加码光伏制造业,促进光伏产业均衡发展。

6.30过后光伏组件价格进入调整窗口期

对于近期行业内热议的光伏组件招投标价格,王勃华也发表了自己的看法,组件价格的下跌存在价格效应曲线的迟滞。近几年。我国光伏价格的发展态势整体向下。从2015年3月-2016年3月,价格走向平稳,正是光伏市场的良好发展态势延缓了价格的急剧下跌过程,在6.30之后,这一趋势明显显现。近期,光伏领跑者招标的都是一些大的项目,也间接影响了价格走向。由于这些组件基本上是下半年或明年交货,因此组件报价的下降也代表了企业对成本下降的预期。且招标规模大,业主又是大国企,因此报价下探也可理解。

1、1-6月份市场需求旺盛,抢装过后,市场进入调整窗口期,招标需求相对较少。

2、自2015-2016年上半年,组件价格一直保持稳定,在光伏发电成本下降的大预期下,组件产品价格下降是必然的,只是由于上半年的抢装导致供需偏紧延缓了下降步伐。

3、由于1-5月份企业产能利用率普遍偏高,超负荷生产,进入6月份后,企业进行生产调整,利用市场冷谈期进行检修调整,产能利用率可能会有所下降,产能利用率下调20-30%处于正常水平。

4、上半年,品牌企业订单忙不过来,部分订单委外,6月份后订单减少,委外单子减少,导致部分中小企业会出现产能利用率不足。

此外,王勃华还认为,2016上半年,我国光伏行业呈现海外布局加速推进,产能利用率大幅提升,分化迹象加剧等特点,光伏补贴拖欠、限电问题、土地性质问题以及土地税费问题显在化等问题仍让光伏产业发展压力山大。

2016年三季度末我国光伏组件市场将回暖

对于当前行业内当前热议的“光伏组件价格会不会出现断崖式下跌?会不会再现2012年‘过山车‘过程?”。王勃华表示,总体来看2016下半年全球市场需求不弱,国内市场有领跑者、扶贫和分布式等,市场比较乐观;国外传统市场如美国、日本、欧盟等保持稳定,而新兴市场如印度等在发电成本下降带动下,开始放量。他还同与会嘉宾分享了对于2016光伏市场的几点预判:

1、经历上半年火热行情后,7-9月份市场相对处于冷淡期,但9月份之后,随着国内市场的发展以及国外市场的带动,预计三季度末到四季度市场将会回暖。

2、电站竞标压力、前期扩张产能的释放,以及组件生产成本的下降预期,加上部分企业对未来市场预判不同,将会推动组件产品价格下降,但预计这种下降会比上次调整期更理性。

3、领跑者概念的普及将会推动产业升级,促使企业朝着更高转换效率、更先进技术,更领先产品的目标迈进。在此过程中也会间接带来产业的优胜劣汰。

4、国内补贴拖欠、限电等因素短期内仍无解,国外新兴市场短期内也无法填补国内产能扩张,过去靠补贴从需求端拉动的政策预计也不可持续,企业应从过去纯粹适应需求侧拉动的发展模式中转变过来,主动推动供给侧改革,同时借力需求侧和供给侧的作用提升竞争力。

5、强化创新驱动发展战略,包括技术创新、产品创新、应用创新、融资创新和商业模式创新等是未来发展的关键。

6、只有主动适应政治和经济大势,以及光伏产业规律,才可在竞争中立于不败之地。

7、在即将带来的整合期中,在前车之鉴下,企业应有准备、有信心、有智慧、有理性,不可自乱阵脚采取“饿死同行、累死自己、坑死业主”的举措。行业的健康发展需要大家珍惜和呵护。

最后,王勃华认为,我国光伏行业要积极主动使用市场的常态性变化,适应光伏+多元化发展格局,抓住创新驱动这一核心动力,才能永远立于不败之地。

分享到:

相关文章

- 光伏何时迎来“商业模式碾压”?2018-01-17

- 2017我国新增光伏装机量逾50GW无意外2018-01-17

- 温州发改委对全市普通地面光伏电站项目开展专项调研2018-01-16

- 河北河间市:光伏发电为扶贫重点2018-01-12

- 机场也要发展可再生能源2018-01-12

专题报道

- 第九届中国(无锡)国际新能源大会

-

本届新能源大会以“新城镇、新能源、新生活”为主题,举办2017全球新能源产业峰会及“光伏+”跨界、绿色建筑、分布式市场营销等10场专业论坛,国家能源局新能源和可再生能源司...

本届新能源大会以“新城镇、新能源、新生活”为主题,举办2017全球新能源产业峰会及“光伏+”跨界、绿色建筑、分布式市场营销等10场专业论坛,国家能源局新能源和可再生能源司...