光伏产业2015上半年形势报告及下半年展望

发布时间:2015-07-24 来源: 无所不能

本文摘要:7月22日,中国光伏行业协会在北京召开“2015年上半年光伏产业发展与下半年展望”研讨会,工信部、能源局领导及相关研究机构、金融机构、咨询分析机构和地方行业组织人士悉数到场,与光伏企业代表一起分析上半年全球及中国光伏产业链各环节发展情况,并预判下半年产业发展走势。

2015年上半年整体情况:

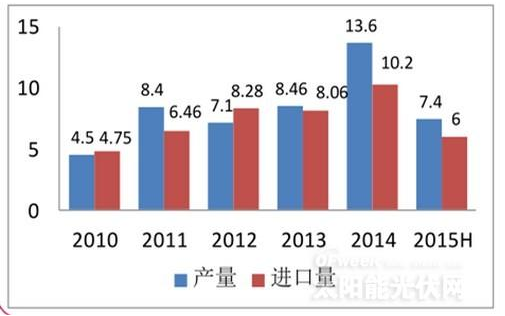

1.多晶硅产量约为7.4万吨,同比增长15.6%;硅片和电池片产量分别为43亿片和18.2GW;组件产量约为19.6GW,同比增长26.4%。

2.光伏新增装机量约为7-8GW,同比增长近30%,其中地面电站约为6.5GW。

3.光伏企业盈利情况明显好转,多数企业扭亏为盈。

一、按行业类型来看

1.多晶硅

上半年16家企业产能17.2万吨;

产量快速提升,但仍需大量进口;

成本已达全球领先水平;

进口总量仍在增大,但占比下降;

产品价格下滑,多数企业仍在盈亏平衡点;

其它信息:太阳能级进口替代能力愈发增强;搭IC发展春风,电子级硅料突破正在加速。

2.硅片

上半年产量约为43亿片;

硅片产业集中度较高,其中单晶拉棒逐步往西北地区转移,产业集中度不断提升;

单位能耗:单晶降至40kwh/kg以下,多晶降至近8kwh/kg;

出口额:约为12亿美元

出口地:主要集中于中国台湾、韩国和马来西亚;

多晶硅片出口主要集中在协鑫、赛维LDK、宇骏等几家企业,

单晶硅片出口主要集中在隆基、中环、卡姆丹克;

3.电池片

上半年产量约为18.2GW;

多晶仍为主流,单晶占比在提升;

高效电池技改或扩产在加速;

电池生产线全球布局趋势明显;

上半年出口额近4亿元;

主要出口区域为韩国、印度、日本等。

4.组件

上半年产量约为18.5GW,晶硅电池仍为主流;

产能利用率分化趋势明显;

盈利水平:大企业盈利水平明显改观,中小企业仍在盈亏线附近;

出口额:上半年达到61亿美元;

出口地:日本、美国仍是我国主要出口区域,但新兴国家如洪都拉斯、智力等光伏市场快速扩大。

分享到:

相关文章

- 光伏电站无线通信须严格规范2018-01-08

- 我国五年累计减贫超6600万人以上 光伏扶贫功不可没2018-01-08

- 三亚推进农村家庭屋顶光伏项目建设2018-01-08

- 前11月厦门关口累计出口太阳能电池2亿元同比增长28.9%2017-12-25

- 印度太阳能开发商Acme就进口关税提起申诉2017-12-11

专题报道

- 第九届中国(无锡)国际新能源大会

-

本届新能源大会以“新城镇、新能源、新生活”为主题,举办2017全球新能源产业峰会及“光伏+”跨界、绿色建筑、分布式市场营销等10场专业论坛,国家能源局新能源和可再生能源司...

本届新能源大会以“新城镇、新能源、新生活”为主题,举办2017全球新能源产业峰会及“光伏+”跨界、绿色建筑、分布式市场营销等10场专业论坛,国家能源局新能源和可再生能源司...