光伏发电商业模式分析

【人物简介】 【人物简介】国家发展与改革委员会能源研究所研究员 【本期导读】分布式光伏市场能否真正启动,关键在于激励政策和商业模式,如果政策科学、合理,各方受益,而且程序透明、可操作,开发商便于介入,相信中国的分布式光伏市场必将迎来高速发展期。 |

播客观点

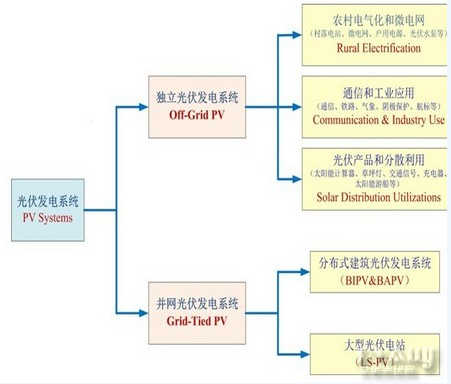

1.光伏发电的应用分类

商业运营模式与光伏发电的应用类型有关,光伏发电的市场分类如下:

图1-1、光伏发电系统的分类

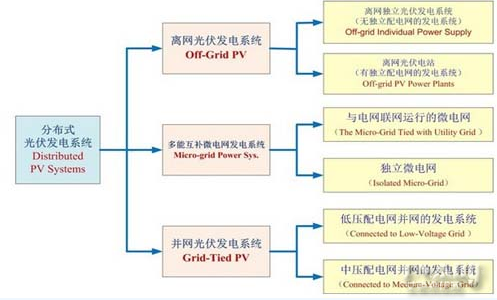

近来大家讨论最多的是“分布式光伏发电系统”,广义分布式光伏发电系统不但包括分布式并网光伏系统,也包括离网光伏系统,较为严格的定义如下:

分布式发电(DistributedGeneration,简称DG):分布式发电通常是指发电功率在几千瓦至数十兆瓦的小型模块化、分散式、布置在用户附近的,就地消纳、非外送型的发电单元。主要包括:以液体或气体为燃料的内燃机、微型燃气轮机、热电联产机组、燃料电池发电系统、太阳能光伏发电、风力发电、生物质能发电等。

分布式光伏发电系统的图示如下:

图1-2、广义分布式光伏发电系统

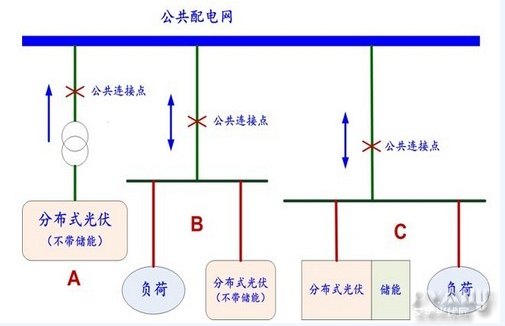

狭义的,目前国内外普遍采用的“分布式光伏发电”的定义则是单指并网运行的分布式发电系统,而离网光伏系统不包括在内。IEEE1547技术标准中给出的分布式电源的定义为:通过公共连接点与区域电网并网的发电系统(公共连接点一般指电力系统与电力负荷的分界点)。并网运行的分布式发电系统在电网中的形式如下(IEEE1547):

图1-3、分布式光伏发电在配电网中的存在形式

形式A:光伏系统直接通过变压器并入中压公共配电网(一般指10kV,20kV,35kV),并通过公共配网为该区域内的负荷供电,其商业模式只能是“上网电价”,即全部发电量按照光伏上网电价全部出售给电网企业;

形式B:光伏系统在低压或中压用户侧并网,不带储能系统,不能脱网运行,目前中国90%以上的建筑光伏系统属于此种类型。采用的商业模式是多种多样的:“上网电价”(Feed-inTariff)模式,“净电量结算”(NetMetering)模式和“自消费”(Self-Consumption)模式(即“自发自用,余电上网”模式);

图1-4、用户侧并网的分布式光伏系统

形式C:光伏系统在低压用户侧并网,带储能系统,可以脱网运行,这种形式就是“联网微电网”。所采用的商业模式为“自发自用,余电上网”。这种类型目前国内几乎没有。

形式A虽然属于分布式光伏系统,但其商业模式与大型地面电站相同;直接在用户侧并网的形式B可以有多种商业运营模式,本文将重点讨论。[page]

谈到分布式发电,应当澄清2点:

1)只要是在电网与用户的关口计费电表内侧并网,属于“自发自用”的光伏系统,都属于分布式光伏发电,而与电网电压等级无关,可以是220V,0.4kV,10kV,35kV,甚至是110kV;

2)分布式光伏发电不一定非要采用“自发自用,余电上网”的商业模式,也可以采用同大型光伏电站一样的“上网电价”政策,统购统销。

简言之:“自发自用”的光伏系统必然属于分布式光伏发电,而分布式光伏发电却不一定非要采用“自发自用,余电上网”的商业模式。

2.大型地面光伏发电的商业模式

大型地面光伏电站一般都是通过升压站并入高压输电网络(110kV及以上),不直接为负载供电,所采取的商业模式只能是“上网电价”,即全部发电量按照光伏上网电价全部出售给电网企业。

第1章中所述形式A,光伏系统直接通过变压器并入中压公共配电网(一般指10kV,20kV,35kV),并通过公共配网为该区域内的负荷供电,其商业模式也只能是“上网电价”,虽然在技术定义上属于“分布式光伏系统”,其商业模式则与大型光伏电站相同。

3.分布式并网光伏发电的商业模式

这一章重点讨论第1章所述形式B,这是世界上最多的光伏应用形式,我国“金太阳示范工程”和“光电建筑”项目都属于此类,我国即将出台的分布式光伏补贴政策也针对此类形式。

3.1.商业模式的国际经验

国际上对于分布式光伏发电系统所采用的激励政策或商业模式目前有3种:“上网电价”(Feed-inTariff,FIT)政策,“净电量结算”(NetMetering)政策,和“自消费”(Self-Consumption)政策。下面分别介绍:

3.1.1.“上网电价”(FIT)政策

“上网电价”政策是2011年以前欧洲各国普遍采用的政策。2000年,德国率先实施“上网电价”法,该项政策的实施大大拉动了德国国内光伏市场,连续多年光伏发电的安装量居世界第一。继德国之后,欧洲其它国家也都前后开始实施“上网电价”法,使得整个欧洲的光伏市场迅速上升,2007和2008年,欧洲的光伏市场都占到世界光伏市场的80%。“上网电价”政策的技术特点如下:

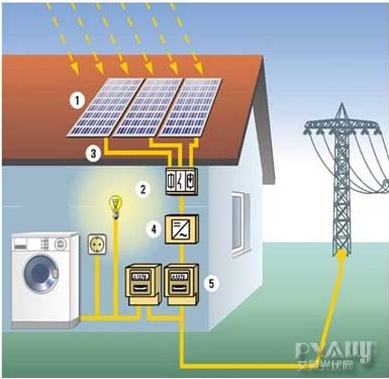

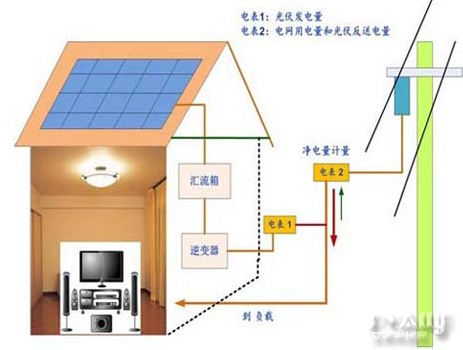

1、光伏系统的并网点和发电电量计量电表(图中5)安装在用户电表的外侧,即并网点在电网侧;

2、光伏电量全部溃入低压公共配电网;

3、电力公司根据光伏电量(5)以“上网电价”全额收购光伏电量,按月结算;

4、用户用电和电费同没有装光伏系统时一样,根据用户电表缴费。

图3-1、“上网电价”法的光伏系统并网连接图

“上网电价”政策的优点:发电/用电分开,保证了光伏电量的全额收购;不存在发电时段与负荷不匹配的问题;无论自己建设还是开发商建设,都是同电网企业签订售购电合同(PPA),收益透明,有保障,开发商容易介入;用户用电全部缴费,不影响电网企业的营业额;电网企业仅承担脱硫标杆电价部分,差价由国家补,电网企业不受损失;所有电量都经过正常交易,国家税收不受损失。

“上网电价”政策的缺点:同大型光伏电站的商业模式一样,国家补贴脱硫标杆电价之上的差价,需要支付更多的资金;无论大小客户,都要与电网企业签订PPA,增加了交易成本;很多中小用户无法为电网企业开发票,操作上需要解决工商和税务等问题。[page]

3.1.2.净电量结算政策(NetMeteringRule):

这种政策最初主要在美国执行,美国50个州有42个州有“净电量结算法”,以鼓励分布式光伏发电和分布式风力发电。2010年以后,欧洲各国的光伏电价已经低于电网的零售电价,很多国家也开始采用“净电量结算”政策。

图3-2、美国42个洲执行“净电量结算”政策

“净电量结算”政策的设计原则是全年的耗电量要大于光伏发电量。光伏并网点设在用户电表的负载侧,自消费的光伏电量不做计量,以省电方式直接享受电网的零售电价;光伏反送电量推着电表倒转,或双向计量,净电量结算,即用电电量和反送到电网的电量按照差值结算,结算周期为一年。优点是所有的光伏电量均享受电网的零售电价,而不需要增加储能装置,并且一年中只要用电量大于光伏发电量,就不存在向电网卖电,没有交易成本。

图3-2、净电量计量政策的原则和接线图

“净电量结算”政策的优点:如果光伏已经达到与电网零售电价平价,或已经低于电网电价,则国家不再给予补贴,节省了国家的资金;只要全年的用电量大于光伏发电量,就没有电量交易,电力公司同原来一样照表收费,没有增加额外的服务,也没有交易成本;所有光伏电量的价值等同于电网的零售电价,也不存在发电时段与负荷不匹配的问题。由于不存在交易,也就不存在中、小用户开不出发票的问题。

“净电量结算”政策的缺点:光伏每发一度电,电网就少卖一度电,直接减少了电网企业的营业额;所有光伏电量都不经过交易,国家税收受损失。电网计费电表必须设计成双向计量或允许倒转,失去了防偷电的功能(绝对值计量和防倒转可以防止偷电),在中国可能会出现偷电现象。这也许就是国家电网坚决反对“净电量结算”政策的原因。

“净电量结算”政策仅适合于“自建自用”,不适合开发商介入。[page]

3.1.3.自消费政策(SelfConsumption/DirectConsumption)

2010年以后,光伏成本大幅度下降,在欧洲光伏电价普遍降到了20欧分/kWh以下,而欧洲各国的电网零售电价普遍在20-25欧分/kWh,光伏进入“平价上网”时代。于是,2011年德国推出了“自消费”政策,鼓励光伏用户自发自用,2012年,德国的光伏电价(13-19欧分/kWh)已经大大低于电网的零售电价(25欧分/kWh),光伏用户通过“自发自用”光伏电量效益明显,自消费市场迅速扩大,据统计,2012年德过光伏市场的三分之一是“自消费”市场。

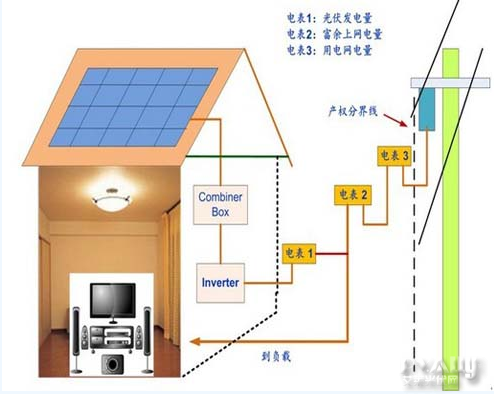

“自消费”政策的原则是:“自发自用,余电上网”。光伏并网点设在用户电表的负载侧,需要增加一块光伏反送电量的计量电表(表2),或者将电网用电电表(表3)设置成双向计量。自消费的光伏电量不做计量,以省电方式直接享受电网的零售电价;反送电量单独计量,并以公布的光伏上网电价进行结算。在这种情况下,光伏用户应尽可能全部将光伏电量用掉,否则反送到电网的电量的价值要小于自用光伏电量的价值。

图3-3、“自消费”政策原理和接线图

“自消费”政策的优点:“自发自用”光伏电量抵消电网电量,不做交易,国家也不用支付电价补贴,节省了国家资金。

“自消费””政策的缺点:“自发自用”光伏电量减少了电网企业的营业额;自用光伏电量不经过交易,国家税收受损失;反送电量(余电上网)需要交易,增加了交易成本;很多中小用户无法为电网企业开发票,反送电量在交易操作上需要解决工商和税务等问题。反送电量同样需要将电网计费电表设计成双向计量或允许倒转,失去了防偷电的功能(绝对值计量和防倒转可以防止偷电),在中国也可能会出现偷电现象。

由于有“自发自用”部分,“自建自用”很容易实施,而开发商不易介入。[page]

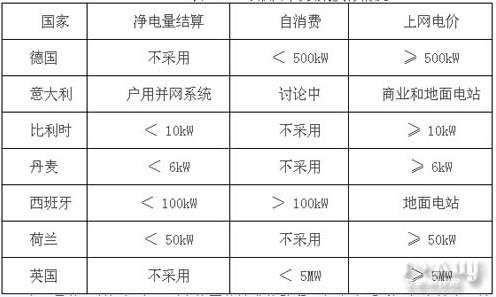

3.1.4.部分欧洲国家所采取的政策

欧洲各国执行“上网电价”、“净电量计量”和“自消费”政策的情况归纳如下:

表3-1、欧洲不同政策执行情况

中国虽然目前还没有达到光伏平价消费的阶段,但在今后2~3年内就有可能在工商业用户建筑上实现光伏的平价消费,因此研究制订中国光伏平价消费政策是很有必要的。

3.2.中国现行激励政策和商业模式

2013年3月,发改委价格司对外公布了“关于完善光伏发电价格政策”的征求意见稿,方案要点如下:

(1)4个分区标杆电价(统购统销模式):0.75、0.85、0.95、1.0元/kWh;

(2)对于分布式光伏自用电,在用电电价基础上给0.35元/kWh补贴;

(3)分布式光伏的反送电量按照当地脱硫电价收购(大约0.3~0.4元/kWh)+0.35元/kWh;

(4)合同期20年。

表3-2、发改委价格司公布的光伏电价征求意见稿

对于光伏“上网电价”(FIT),在这里不做评论,仅对分布式光伏的补贴政策进行分析:这种补贴方式和商业模式与德国目前执行的“自消费”模式类似,也是“自发自用,余电上网”。由于德国光伏已经进入“平价上网”,自发自用部分不需要国家补贴,而中国还没有达到“平价上网”,自用光伏电量部分仍然需要补贴,这就使得这个政策执行起来比德国复杂得多。[page]

这种补贴办法的优点:

1)比起光伏上网电价补贴办法节省国家补贴资金(实际上是电网公司承担了脱硫电价和销售电价的差额)。光伏上网电价补贴办法是在脱硫燃煤电价(大约0.40元/kWh)基础上补;如果光伏合理电价是1.2元/kWh,上网电价办法国家每度电补贴0.8元/kWh,而自消费电价办法按照公布的补贴额仅为0.35元/kWh。

2)固定度电补贴方式补贴标准透明,操作简单,国家补贴资金仅与光伏发电量有关,不受不同用户的用电电价和电网峰谷电价差别的影响。

但也会带来如下问题:

1)由于是在用户用电电价之上固定额度补贴,因此光伏度电收益直接受户用电电价水平的影响,工商业用电电价在0.8-1.4元/kWh,大工业用电电价在0.6-0.8元/kWh,公共事业单位用电电价在0.5-0.6元/kWh,政府建筑、学校、医院等公共事业单位、农业用电和居民用电则只有0.3-0.5元/kWh。因此,存在收益不公平的问题,而且对用户和建筑的选择就变得很复杂,因为只有电价高的工商业建筑(>0.8元/kWh)才能够赢利。

2)随着用户用电电价的逐年提高,光伏项目业主的收益会水涨船高。如果目前电价1.0元,加上0.35元为1.35元;每年电价涨幅为5%,10年后用户电价达到1.5元,度电收益达到1.85元/kWh,20年后将更高达到2.4元/kWh。光伏发电的收益逐年提高,可是国家一直在补贴,这个政策使得光伏项目业主随电网电价的涨价而获得不当收益,显然不合理。

3)由于这种政策的自用光伏电量的收益高于反送的富余电量,因此光伏发电与负载日分布的匹配特性至关重要,如果特性不匹配,经济效益会大打折扣。

4)由于是自发自用,20年都要有稳定的负荷才能保证收益,如果发生经营不善、倒闭、或搬迁,都会对光伏项目的收益带来致命的打击。

5)有实力的电力开发商很难介入,市场推动缓慢。因为大的电力开发商肯定会在别人的屋顶上开发项目,由于是自发自用,开发商必须同建筑业主签订节省下来的电费转交给开发商的节能管理合同,这会带来非常大的后遗症,对项目开发商是极大的风险。如果大的电力开发商不介入,全靠用电户自建自用,则分布式光伏市场很难在短期扩大。[page]

3.3.中国分布式光伏商业模式建议

1)“上网电价”法的优点是明显的,建议分布式光伏项目的开发商可以自由选择商业模式,也可以选择风险高、收益高的“自消费”模式,“自发自用,余电上网”,也可以选择无风险,长期、低收益的“上网电价”政策;

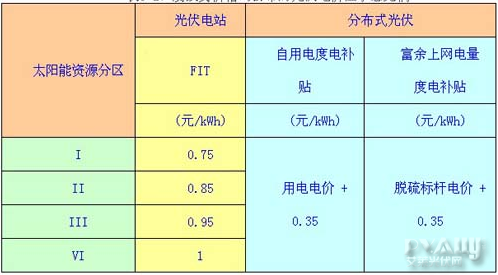

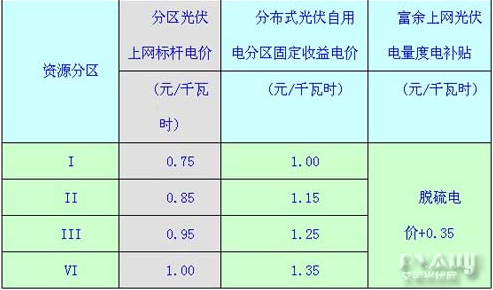

2)对于“自发自用,余电上网”的自发自用部分,不建议采用“一刀切”的度电补贴方式,建议采用“固定收益分区电价”,即根据太阳能资源条件确定分布式光伏固定收益电价,这个电价要明显高于光伏分区上网电价,如:

表3-3、建议的分布式光伏固定收益电价

所谓固定收益电价就是:自消费抵消的电网电价+国家补贴=固定收益电价,即国家只补贴电网零售电价与固定收益电价的差额,这样的话,无论电网零售电价的差异有多大,在相同的太阳能资源区,大家的收益都是一样的,这样就做到了公平收益,而且随着电网电价的上涨,国家补贴逐年降低,不存在不当收益的问题。采用固定收益电价还有一个更大的好处,所有建筑都对分布式光伏项目开放,没有选择建筑难的问题,低电价建筑国家补得多,高电价建筑国家补得少,公平收益,有利于光伏市场的迅速扩大。

3)由于“净电量结算”操作简单,不存在光伏发电与负荷不匹配的问题,随着电网电价的上涨,光伏对于很多建筑和用电户都将达到平价,不再需要国家补贴,建议从2013年起,对于“自建自用”的分布式光伏项目,允许采用“净电量结算”政策。这一市场将会迅速扩大。至于“偷电”问题,完全可以采用技术和法律手段杜绝,不能“因噎废食”。

3)为了便于开发商介入,一是分布式光伏项目的商业模式可以自由选择,开发商既可以选择“上网电价,统购统销”政策,也可以选择“自发自用,余电上网”政策;二是对于“自发自用,余电上网”政策的项目,也应通过电网企业进行结算(具体操作程序略),千万不要让开发商通过“合同能源管理”的方式同建筑业主进行交易,有诸多弊端,以前已经有过惨痛的教训。

4.结论

分布式光伏市场能否真正启动,关键在于激励政策和商业模式,如果政策科学、合理,各方受益,而且程序透明、可操作,开发商便于介入,相信中国的分布式光伏市场必将迎来高速发展期。

专题报道

- 第九届中国(无锡)国际新能源大会

-

本届新能源大会以“新城镇、新能源、新生活”为主题,举办2017全球新能源产业峰会及“光伏+”跨界、绿色建筑、分布式市场营销等10场专业论坛,国家能源局新能源和可再生能源司...

本届新能源大会以“新城镇、新能源、新生活”为主题,举办2017全球新能源产业峰会及“光伏+”跨界、绿色建筑、分布式市场营销等10场专业论坛,国家能源局新能源和可再生能源司...