中国光伏产业寒冬:一个靠天吃饭行业的困局

发布时间:2011-12-14 来源: 21世纪商业评论

本文摘要:2011年11月底的杭州,天气骤然转凉,阳光打在身上,虽然还能让人感受到一点点暖意,但已然完全没有了往日的灿烂。而对于光伏投资者冯建...

不仅仅是德国,欧洲其他国家也开始修订光伏扶持政策。

2011年以28%的市场份额首次超过德国成为世界最大太阳能市场的意大利,5月正式出台的新的太阳能补贴政策中,将原有上网电价补贴削减了4%-11%,而从6月开始,上网电价以月为单位进行调整。预计到2011年底,意大利的光伏发电上网电价,将在目前的基础上下降26%-42%,而至2012年底,还将再下降20%左右。意大利政府还明确表示,其目标是将每年的新增光伏安装量限制在3GW左右。

西班牙国家能源委员会近日也宣布,2011年9月之前安装的光伏发电装置,可以得到国家的光伏补贴,而9月之后安装的、超过年度分配安装量的,将得不到补贴。这也就意味着,2011年,西班牙近三分之一的新增光伏装机容量,将不在补贴之列。

2011年,那片在欧洲上空徘徊已久的乌云,最终遮蔽了太阳。随着欧洲对光伏市场扶持力度的大幅下调,中国光伏产品出口开始遭遇巨大冲击。2011年8月,中国光伏产品对德国的出口量为304MW,对意大利的出口量为95MW,分别环比下降了34%和62.6%。

更让人担忧的是,欧洲市场的调整并未就此结束。德国经济部11月提议,将每年的新增光伏发电安装量限制在1GW之内,而市场此前预期,德国今年的新增装机容量将高达5GW。

此议案一出,立刻引起了国内市场的强烈反应。保利协鑫旗下的中环光伏总裁顾华敏表示:“国内光伏行业已经非常脆弱了,大部分企业都已经限产停产,如果再出这个事情,对于行业信心的打击非常大。”

在欧洲市场大幅萎缩的冲击下,不仅众多中小企业难以为继,就连尚德、赛维这样根基深厚的龙头企业,也表现得束手无策。

先行者的困境

“(江西赛维LDK董事长)彭小峰如果倒贴给我20亿,我可以考虑接盘赛维。”谈及赛维LDK目前的困境,一位不愿具名的光伏上市企业CEO如是说。此前,这家国内多晶硅龙头企业,因为经营业绩大幅下滑,过度扩张导致资金链紧张,以及与投资机构对赌,一度传出破产传闻。

事实上,早在2011年第二季度,赛维的问题已然显现。当季,赛维实现销售收入4.994亿美元,环比下跌34.8%,同比下跌11.6%,并且发生8770万美元的净亏损;而2011年一季度,其净利润仍高达1.354亿美元。

2011年第三季度,赛维的经营状况继续下滑。当季,赛维的销售收入进一步下降至4.79亿美元,而亏损额则进一步上升至1.145亿美元。

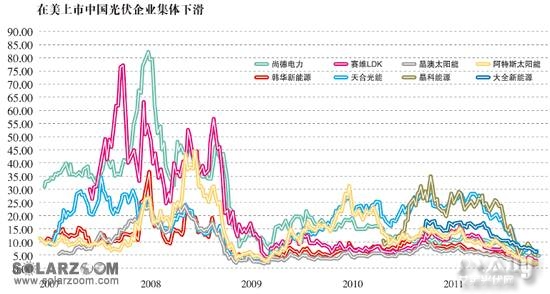

对光伏行业的悲观情绪,早已在资本市场直观显现。江西赛维和无锡尚德,在2007年股价最高时,市值均高达百亿美元,但4年之后,二者的市值却只剩下三四亿美元。

“当然,像无锡尚德、江西赛维这样的龙头企业,可持续运营的能力不用怀疑。”大全新能源公司CEO姚公达说。在他看来,地方政府不会坐视这类巨型企业倒闭。江西赛维2011财年中期报告显示,其应付项目、短期借款加上“一年内到期长期借款/融资租赁”,总额居然高达30亿美元。而尚德2011财年中报显示,短期借款约16.65亿美元,长期借款7.66亿美元。如果这些巨额贷款最终成为坏账,那绝不仅仅是一家企业的问题。

不过,姚公达指出,在光伏产业进入寒冬的背景下,“先发劣势”正成为行业先行者的“阿喀琉斯之踵”。光伏产业具有资本密集的特点,激进的先行者为谋求先发优势,前期往往通过大量借贷来扩充产能。江西赛维2008年公告显示,其投资120亿元新建的1.5万吨硅料生产基地,每公斤产能投资为800元人民币,主要资金来源是借贷,此举也导致其资产负债率从2007年底的47.1%一路攀升到2010年末的81.4%。同期,无锡尚德的资产负债率由54.6%上升到64.2%。

赛维和尚德没有预料到的是,随着光伏产业规模迅速扩张,设备和原料成本的大幅下降,远远超出了它们的想象。

以主营多晶硅料生产的大全新能源为例,其2008年投产的第一期项目时,每公斤多晶硅产能的投资是110美元,而2011年3月,当其启动二期项目时,每公斤产能的投资已下降至60美元。

建设产能的投资尚未收回,但建设成本已经大幅下降了,这是很多先行者面临的困境。

分享到:

相关文章

- BNEF:2018年清洁能源发展的10大预测2018-01-19

- 电价下调后,2018光伏市场怎么变?2018-01-18

- 河南公示2017年光伏扶贫电站建设规模2018-01-18

- 印度政府拟对进口光伏产品增加70%关税2018-01-17

- 光伏何时迎来“商业模式碾压”?2018-01-17

专题报道

- 第九届中国(无锡)国际新能源大会

-

本届新能源大会以“新城镇、新能源、新生活”为主题,举办2017全球新能源产业峰会及“光伏+”跨界、绿色建筑、分布式市场营销等10场专业论坛,国家能源局新能源和可再生能源司...

本届新能源大会以“新城镇、新能源、新生活”为主题,举办2017全球新能源产业峰会及“光伏+”跨界、绿色建筑、分布式市场营销等10场专业论坛,国家能源局新能源和可再生能源司...