|

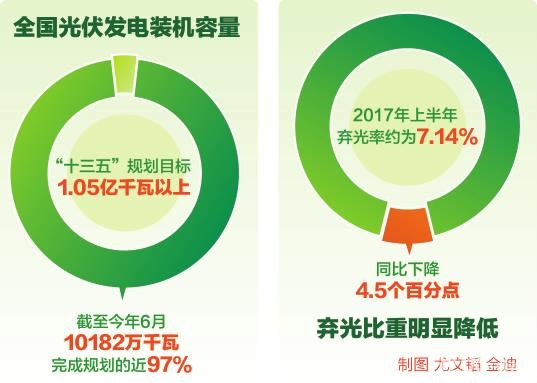

上半年光伏发电装机量10182万千瓦 弃光率下降4.5%

从初生时的踉踉跄跄,遭受“双反”调查时的举步维艰,再到近年来多项技术领跑全球行业发展,在党的十九大即将到来之际,回望过去5年的发展历程,相信每个光伏行业从业者的心头都会涌起一阵感慨。

上半年光伏发电装机总量10182万千瓦弃光率下降4.5% 10182万千瓦———光伏发电装机大跨步前进 根据国家能源局公布的数据,截至6月底,全国光伏发电装机容量达到10182万千瓦,新增光伏发电装机容量2440万千瓦,同比增长9%。 中东部地区保持强劲发展势头。华东地区新增装机825万千瓦,华中地区新增装机423万千瓦,两地区合计总量超过全国新增总量的50%。其中,排名前列的安徽、浙江、江苏3省新增装机分别为291、260、242万千瓦,总量达到793万千瓦,占全国新增总量的32.5%。 受到光伏扶贫等国家政策的重点推动,分布式光伏增速依然明显。今年上半年,我国光伏电站装机总量为8439万千瓦,新增装机1729万千瓦,同比减少16%。分布式光伏装机总量达到1743万千瓦,新增容量711万千瓦,占全国新增总量的近三分之一,同比增长2.9倍。其中,安徽、浙江、山东3省带动力量明显,新增分布式装机容量分别为138、125、123万千瓦,总量达到了全国的54.2%。 去年12月份,国家能源局印发《太阳能发展“十三五”规划》指出,到2020年底,光伏发电装机达到1.05亿千瓦以上。截至今年上半年,这一规划目标已完成了近97%,提前实现已是无可置疑。目标达成后行业政策是否会发生变化?超过目标后已建成的项目能否顺利拿到并网资格?伴随终点线的日渐临近,这些疑虑成为了行业内热议的焦点话题。 今年7月,国家能源局印发《关于可再生能源发展“十三五”规划实施的指导意见》(以下简称《意见》)明确,到2020年底,光伏发电新增装机容量5450万千瓦,新增领跑技术基地装机容量3200万千瓦,新增规划并网容量12800万千瓦(不含领跑技术基地),为光伏行业继续维持大跨步前进步调及时送上了一颗“定心丸”。 据《意见》,除北京、天津、上海、福建、重庆、西藏、海南7省(区、市)自行管理本区域光伏电站建设规模,甘肃、宁夏、新疆(含兵团)3个弃光“重灾区”暂不安排建设规模,到2020年,我国光伏发电可新增装机8650万千瓦,新增规划并网容量12800万千瓦。同时,《意见》为分布式光伏发电项目、村级扶贫电站及跨省跨区输电通道配套建设光伏电站的发展开启了一路“绿灯”,其建设速度将免于受到建设规模指标的限制,张家口市光伏发电建设规划也享有专项规划建设指标。 据国家能源局统计,截至2016年底,我国光伏发电累计装机容量7742万千瓦。 如果甘肃、宁夏、新疆这3个太阳能资源“大户”能够顺利扭转弃光现象,再算上国家扶贫政策对于分布式光伏的大力推动及跨省、区输电通道可能配套建设的光伏电站,光伏发电行业最终实现“十三五”原装机规划的翻番,其实并非遥不可及。 16%和16.8%———市场准入门槛再次提升 “企业只有加强技术投入、产品创新,才能获得主动发展,否则就只能在别人后面追赶。”正如中国光伏行业协会秘书长王勃华所说,伴随行业发展的逐渐深入,当国家“有力的手”日渐远去,通过技术的不断精进提升利润空间,已成为光伏企业能够保持较快发展的核心竞争力。 日前,国家能源局、工业和信息化部、国家认监委联合印发《关于提高主要光伏产品技术指标并加强监管工作的通知》(以下简称《通知》)指出,要对电池组件市场准入标准中的光电转换效率指标及“领跑者”技术指标进行适当提高。 《通知》要求,自2018年1月1日起,多晶硅、单晶硅电池组件的光电转换效率市场准入门槛将分别提高至16%和16.8%。2017年建设的先进光伏发电技术应用基地(俗称“领跑者”技术基地),其采用的多晶硅、单晶硅组件的光电转换效率提高至17%和17.8%,同时,“领跑者”技术基地采用的多晶组件和单晶组件,一年内衰减率不得高于2.5%、3%,后续年内衰减率不高于0.7%。 之前公布的《意见》已明确表示,到2020年,原则上不再支持建设无技术进步目标、无市场机制创新、补贴强度高的集中式光伏发电项目。在这一政策的指导下,埋首技术革新以在光伏领跑技术基地项目投标中赢得更多建设规模,几乎已成为光伏企业发展集中式电站的唯一出路。 值得关注的是,《意见》将行业创新的范围再次拓展,从单纯的技术升级扩大到了整个行业发展方式的变革。《意见》指出,发挥市场在资源配置中起决定性作用和更好地发挥政府作用的理念,创新可再生能源电力发展模式。鼓励结合社会资本投资经营配电网、清洁能源局域电网和微电网建设,促进技术进步和成本降低。 通过市场自主和竞争配置并举的方式,不仅能够引导企业主动作为、积极创新,更可以有效促进前沿技术的市场化转化,进而持续推动已市场化的光伏产品的市场化提升,使光伏行业形成一个稳定向上发展的产业链条,推进行业不断升级革新。 从促进先进光伏技术产品应用,到光伏领跑技术示范基地遍地开花,再到无技术进步目标的集中式光伏发电项目原则上不再支持建设,加快技术进步、推进产业升级,已成为了当下光伏企业逃不开、躲不掉、必须要担负的时代使命,而他们,终将凭借努力推进我国光伏产业走向更高山峰。 同比降4.5%———消纳现象走向好转 对比势如破竹的发展势头,更令人欣喜的是,今年前6月,我国弃光情况开始走向好转。 根据《意见》公布的统计数据,上半年,我国光伏发电量518亿千瓦时,弃光电量37亿千瓦时,弃光率约为7.14%,同比下降4.5个百分点。即便是被列为弃光“重灾区”的新疆(含兵团)、甘肃地区,其弃光率分别同比下降6%和10%,弃光比重出现明显降低。 国家对消纳问题的高度重视,成为了破局弃光现象的最有力武器。尤其是在刚刚发布的《意见》中,落实市场消纳成为了项目进行规划与建设的基本前提。 《意见》强调,各省(区、市)能源主管部门要把落实可再生能源电力送出消纳作为安排本区域可再生能源电力建设规模及布局的基本前提条件,集中式光伏发电的年度规模确定及分配都要以省级电网企业承诺投资建设电力送出工程和出具的电力系统消纳能力意见为前提。大型光伏发电基地所在省(区、市)的能源主管部门及市(县)级地方政府能源主管部门需首先落实电力消纳市场,明确电力消纳方案。 同时,严格控制弃风弃光严重地区的风电和光伏发电新增建设规模,已成为地区行业发展严格实行的准则。本次印发的《意见》明确指出,甘肃、新疆(含兵团)、宁夏因目前弃光限电严重,暂不安排年度新增建设规划,需待情况明显好转后再另行确定,为3省区光伏发电行业的发展按下了暂停键。截至目前,尽管国家能源局从未正式公布光伏发电的监测预警结果,看向比邻,那些身处红色预警地区的风电企业为了获得新一年的规划指标而使出浑身解数提升消纳水平,须对身处3省区及暂时处于“安全区”的部分光伏发电企业敲响一声警钟。 下一阶段,跨省、区特高压输电通道将成为提升电量消纳、推进太阳能资源在更大范围优化配置的有效桥梁。《意见》要求,在太阳能资源富集地区后续规划新建的特高压输电通道均应明确输送可再生能源电量比重指标,对国家能源局已明确可再生能源电量比重指标的特高压输电通道应按指标进行考核。 在这一连串的“前提”“明确”“考核”之下,国家对于保障光伏发电消纳、推进行业发展的决心已无需多言。通过国家多部门的联合协作,在政策组合拳的连番击打下,相信光伏发电行业将向着更为健康、有序的方向快步前进。

|