|

2017年上半年光伏装机量暴涨究竟谁赚到钱了?

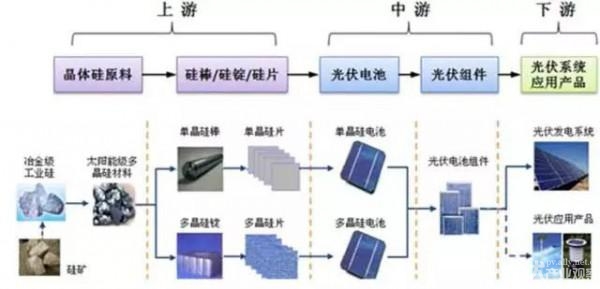

立足光伏的整个产业,可谓是八仙过海各显神通。17年上半年的安装数据出炉,整体24个GW,这相当于2011年到2014年间四年所有装机量的总和。然而整个产业爆发的过程中,究竟谁赚到钱了呢? 业界很多人说做光伏,动辄上亿的投资,但是业内人士缺失赚着吃盒饭的钱,操着卖白粉的心。兔子君想说,并不是产业所有的环节都很赚钱看似出货量超大的光伏组件,并没有想象中的赚钱。设备升级,原材料上涨的压力,帐期付款的压力还有同业的竞争等等。很少引人关注的的银浆,印版等可能是一本万利。兔子君今天简要总结17年前半年的光伏产业发展,并用数据跟大家探讨,产业链当中,各个企业的盈利情况。 光伏产业链概括 光伏整个产业链包罗万象,从最上游的硅料,到电池片制造,封装,电站配套比如支架的生产,逆变器,到EPC工程,再到最后的电站投资交易。还有辅料,配件和生产设备集成,第三方服务等。 下图为简要的产业链介绍:

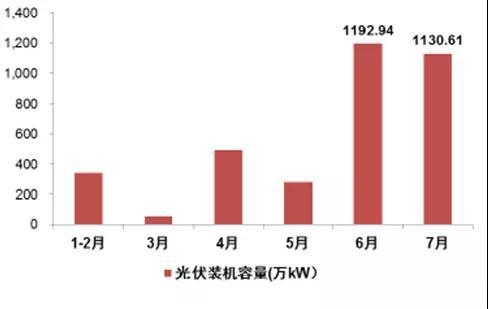

2017年1-6月,我国光伏发电新增装机容量达到24.4GW,其中6月新增装机达到12GW,光伏发电累计装机超过100GW。进入7月份,光伏装机规模仍然保持在11GW的高位。2017年下半年,预计分布式光伏发电仍将保持较快发展,加上新增并网的领跑者基地、光伏扶贫项目,预计全年光伏发电新增装机将超过40GW。

从盈利角度分析,目前已披露中报的相关企业中,我们选取了A股、港股和美股的32家光伏企业,其中上半年盈利增加的有16家,含一家扭亏为盈,占比50%;盈利下降的企业数量有16家,含2家盈转亏,占比50%。

在上半年的行业景气中,真正具备确定性盈利的环节是最上游的多晶硅料和最下游的EPC及电站运营环节,制造环节虽然出货量有较明显的增长,但主要是具备单晶替代逻辑的单晶硅片企业获益,辅料环节的盈利性随产品不同而有较明显差异。 收入方面,上半年光伏行业大多数企业均实现收入增长,仅有8家企业的收入出现下滑。在收入增长的企业中,仅有通威股份、协鑫新能源、太阳能、新特能源、林洋能源等少数几家盈利增速比收入增速更快。这表明上半年,除了原材料环节和运营环节外,制造环节的盈利能力总体被削弱。

随着光伏产业的降补贴,竞价上网政策的逐步实施,光伏产业链的利润被逐步挤压。光伏电站的成本,在市场上高昂的资金成本面前必须低头。 同时未来,由于电站装机需求旺盛,我们认为利好会由下至上传导,最先受益的是组件企业,供不应求导致议价能力提升,利润率有望增厚。 在产业链最上游的多晶硅料环节,由于国内成本急速下降,形成较强的竞争优势,进口替代有望加速,多晶硅料企业有望在产能扩张之后市场占比大幅提升,抢占进口替代空间。 在电站方面,由于分布式的市场增长空间巨大,提前布局分布式的运营及EPC的企业有望在市场中提升业绩。 |