|

美国户用光伏市场正在经历这些痛苦

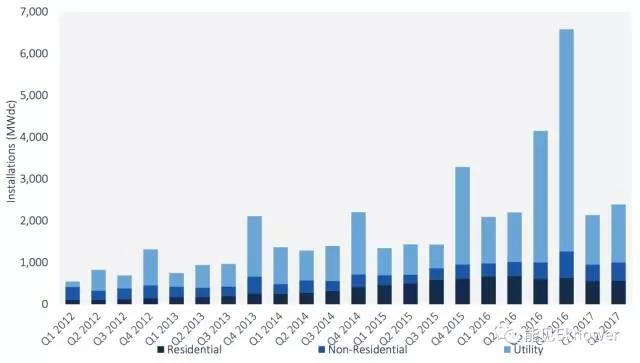

今年,情况看起来有所不同——尤其是对于住宅太阳能板块。 根据WoodMackenzie、Limited和太阳能行业协会(SEIA)最新发布的美国太阳能市场分析报告,美国2017年第二季度的户用光伏安装量为563MW,比第一季度增长了1%。尽管有小幅增长,但与去年同期相比则下降了17%。 GTM预测,美国户用光伏行业将迎来有史以来的第一次下降,预计今年将萎缩3%。GTM此前预测,2017年该行业增长将持平或有限。 不过,也不全是坏消息。总的来说,2017年第二季度美国光伏装机容量达到2.387GW,这一数字比去年同期增长了8%,也是有史以来的最高记录。SEIA公司总裁兼首席执行官AbigailRossHopper在一份声明中说:“这份报告再次表明,太阳能行业正在持续上升,并将继续增加市场份额。” 但如果只关注全行业的表现,那么就掩盖了美国户用光伏市场正经历的痛苦。 “住宅太阳能市场只是没有像过去那样高的增长率——这很好;这是当一个行业成熟时会发生的事情,我们不应该再把它看成是一个会爆发性增长的行业”,GTM的分析师、“美国太阳能市场报告”的主要作者AustinPerea说。近年来,户用光伏行业在增长方面引领了整个PV市场。如今,这种情况已不复存在。 主要几个大州的市场放缓 户用光伏市场呈现下降趋势主要是由于加州和东北部几个州的市场疲软。随着光伏供应商们逐渐撤出市场,这些州已经开始受到影响。根据Perea提供的数据,特斯拉的SolarCity和Vivint太阳能公司一直在重新调整他们的战略,以优化盈利能力。这两家公司一直在缩减某些关键地区的业务,这导致了整体销量下降。 由于这两家公司占据市场规模较大,所以其较低的增长率对整个户用市场产生了重大的影响。 加州首先看到了住宅太阳能行业放缓。部分原因是恶劣的冬季天气。但同时,大型安装公司在饱和地区中可销售的资源越来越少。东北部市场最近也开始感受到这种战略转变的影响。 上个季度,纽约、马里兰和马萨诸塞州的安装量同比下降了15%到60%。而在海湾地区,SolarCity的第二季度业绩增长特别慢,与2016年同期相比,其增速下降了75%以上。 由此,GTM降低了对纽约、马里兰和马萨诸塞州的住宅光伏市场预期。不过,预计今年新泽西州市场仍将增长,而康涅狄格州的住宅光伏市场增长将持平。 由于成本削减和优惠政策,全国各地的屋顶光伏新市场正在开放。但Perea表示,这些州(如德克萨斯州、犹他州和佛罗里达州)的增长不够强劲,不足以抵消那些已经比较成熟的市场的衰退。 商业模式的转变 Vivint公司的高层承认,公司正在经历更缓慢的增长阶段。部分原因是Vivint正在重新给员工做培训,如何用贷款的模式推广市场,而不仅仅是租赁模式。该公司2017年的目标是拥有屋顶太阳能项目所有权的客户要达到30%,今年初该项数据为19%。 去年夏天,SolarCity重新推出了贷款产品,此前该公司最初的贷款产品并未获得市场的认可。其后,特斯拉收购了这家美国最大的住宅太阳能安装公司,并宣布将放弃挨家挨户销售的做法,要通过特斯拉门店销售太阳能。根据特斯拉最新的收益报告显示,由于销售模式发生了变化,“公司的住宅太阳能开发业务将会在短期内受到影响,但与Q3相比,Q4将恢复增长。” 今年第二季度,在特斯拉的客户中,选择购买而不是租赁太阳能系统的比例从一年前的6%上升到了37%。随着传统太阳能业务的转变,特斯拉也专注于提高最新产品“太阳能屋顶”的产量——一些人认为,这是把“家庭太阳能”引入市场的关键产品,不过这还有待观察。 GTM的Perea表示,在所有太阳能市场领域中,户用光伏的购买成本仍居高不下。而在一些主要的地方市场上,客户开始有一种疲惫的感觉——多年来,他们对那些上门销售太阳能系统的公司一直敞开大门,同时对那些推销词已经非常熟悉了。但出于某种原因,这些客户都决定不投资太阳能。 “安装公司需要弄清楚如何降低成本,并找到正确的推广方式。”Perea说。 SEIA负责市场的副总裁JustinBaca承认,成本是一个挑战,但他仍乐观地认为太阳能行业能够成功地将成本降低。 Baca还对住宅太阳能行业上个季度的业绩持正面看法。他说:“我们在住宅太阳能市场看到的不是经济衰退,而是趋于平稳。我们不能指望这个行业每年能增长20%到50%。” 大型地面电站仍是美国太阳能市场的基石 与此同时,今年太阳能行业的其他领域到目前为止都表现相对良好。在2017年第二季度,非住宅太阳能装机容量为437MW,同比增长31%。这在很大程度上是由于加州分时电价政策和马萨诸塞州的激励措施推动的。而纽约的非住宅市场安装量也创下了当地最高的纪录。 今年预计非居民光伏市场安装量将增长9%,而2016年的增幅达到有史以来最高的58%。2017年持续增长的部分原因是社区太阳能的推广,该领域今年仍有望增加400MW装机量,是2016年的近一倍。 大型地面电站仍然是美国太阳能市场的基石。在2017年第二季度,共有1.4GW的地面电站项目并网,占了所有光伏项目的58%。2017年二季度已经连续第七个季度实现地面电站装机量超过1GW。 2016年美国光伏安装量同比增长了95%,很大一部分原因是政府将取消太阳能投资税抵扣(企业因投资而在缴税方面得到的优惠)。开发商们要在政策到期之前投资光伏电站,以获得税收减免。这导致了大型地面电站安装量翻了一番以上。现在,光伏市场正在重新调整。

Q12012-Q22017美国光伏装机量 GTM预计,美国太阳能市场将在2017年和2018年实现收缩,2019年市场会反弹。随着2016年项目溢出效应,GTM预测2017年大型地面电站项目装机量为8.1GW。2018年为6.5GW。 由于竞争性定价、企业新的采购计划和开发商再次寻求从30%的税收减免中获益,GTM预测2019年地面电站的装机量达到9GW,同比增长14%。2019年恢复增长的主要原因将来自于新市场的扩张,以及分布式光伏和地面电站项目在投资成本方面达到了临界点。 而对于住宅光伏产业来说,根据目前的情况来看,预计到2019年,超过30个州能够实现平价上网。 美国太阳能安装公司仍必须在获取客户方面进行创新,并开发新的市场,从而获得更高的增长率。另外,工业太阳能开发商还得希望能够从Suniva公司和SolarWorld公司申请启动第201条贸易案中获得较低的关税,甚至取消关税。GTM估计,如果美国国际贸易局(InternationalTradeCommission)批准其组件保护价格为每瓦78美分(目前均价的两倍),那么在未来5年里,会导致美国太阳能需求累计减少50%。 而如果没有关税,美国太阳能光伏装机容量预计将在未来五年内增长近两倍。到2022年,每年光伏发电装机容量将超过16GW。若安装公司能够克服他们今天面临的商业挑战,那么住宅太阳能将占据很大一部分市场。 |